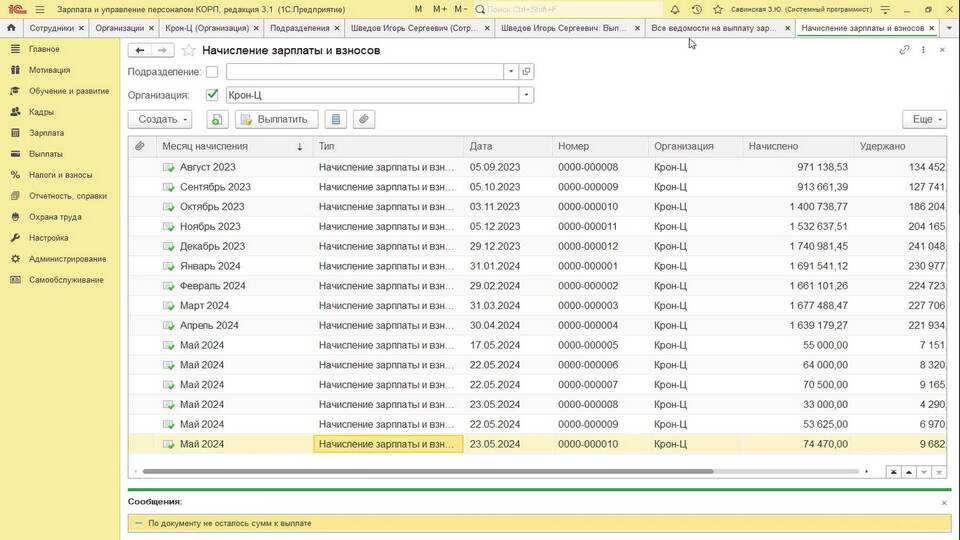

Межрасчет (аванс) - это промежуточная выплата части заработной платы, которая производится между основными расчетными периодами. Рассмотрим особенности этой процедуры и ее нормативное регулирование.

Содержание

Основные понятия межрасчета

- Промежуточная выплата между основными зарплатными днями

- Обычно составляет 30-50% от месячного оклада

- Фиксируется в трудовом договоре или локальных актах

- Не является авансом в строгом бухгалтерском смысле

Нормативная база

| Нормативный акт | Регулирование |

| Трудовой кодекс РФ (ст. 136) | Обязанность выплачивать зарплату не реже 2 раз в месяц |

| Письмо Минтруда №14-1/ООГ-911 | Разъяснения по срокам выплаты аванса |

Как рассчитывается межрасчет

Способы расчета

- Фиксированный процент от оклада

- Пропорционально отработанному времени

- Фиксированная сумма по соглашению

Что включается в межрасчет

- Основная часть оклада

- Доплаты с фиксированным размером

- Компенсационные выплаты

Что не включается

- Премии и бонусы

- Сверхурочные выплаты

- Командировочные расходы

Сроки выплаты межрасчета

| Период | Рекомендуемые сроки |

| Первая часть | С 16 по 30(31) число текущего месяца |

| Вторая часть | С 1 по 15 число следующего месяца |

Ответственность работодателя

За нарушение сроков выплаты межрасчета работодатель может быть привлечен к административной ответственности по ст. 5.27 КоАП РФ с штрафом до 50 000 рублей.

Важные нюансы

- Межрасчет облагается НДФЛ в общей сумме при окончательном расчете

- При увольнении все начисленные суммы выплачиваются в последний рабочий день

- Размер межрасчета не может быть ниже тарифной ставки за отработанное время